석유 시장은 비효율적이다. 이 글을 쓰는 시점에서 유가는 글로벌 석유 재고가 최소 운용 가능 수준(탱크 바닥)에 도달하는 것을 막기 위해 수요 파괴를 가격에 반영하기 시작했어야 하지만, 시장 참여자들은 펀더멘털보다 양해각서(MOU)나 가짜 뉴스 헤드라인에 더 신경을 쓰고 있다.

어쩔 수 없다.

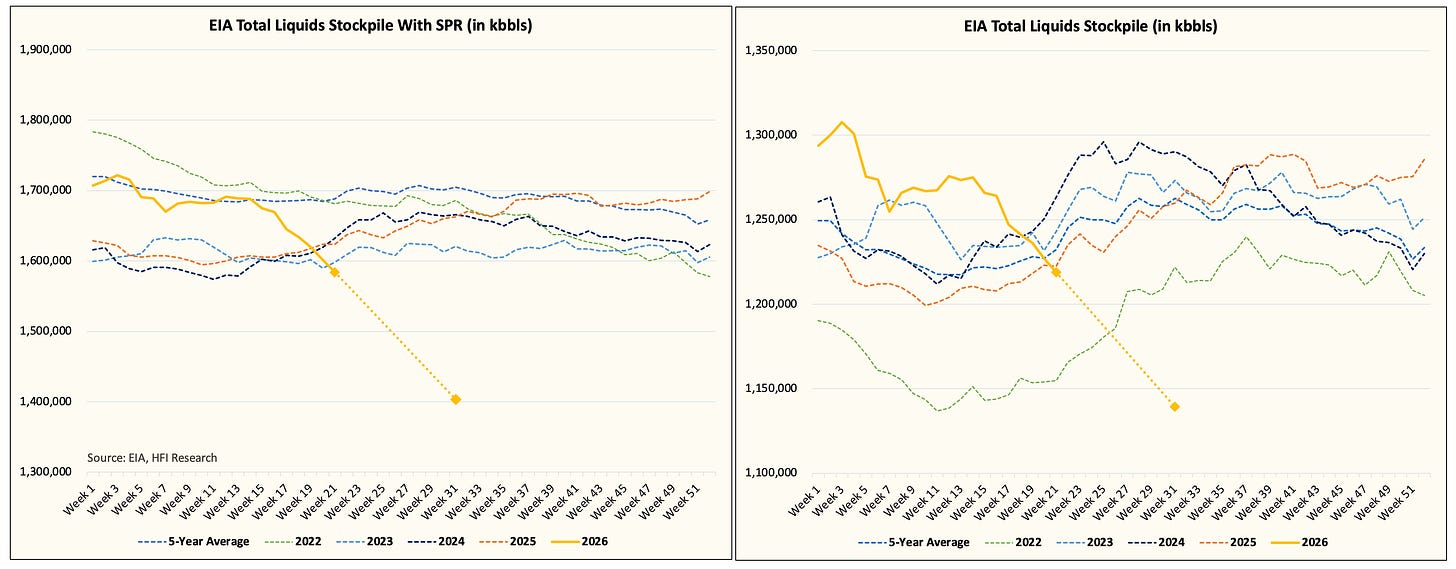

그러나 나는 지금 우리가 몇 주 안으로 이 최소 운용 수준에 도달할 것이라는 사실을 말하고 싶다. 우리가 오늘 목격하고 있는 것은 역사상 가장 빠른 육상 원유 재고 감소이며, 설령 이 순간 호르무즈 해협이 열린다 해도 재고 감소는 불가피하다.

비유

개인 재정을 이용해 현재 석유 재고 상황을 설명해 보겠다.

| 석유 재고 | = 은행 계좌 |

| 탱크 바닥 / 최소 운용 수준 | = 은행 계좌 최소 잔고 |

| SPR 방출 | = 부모님이 용돈을 주는 것 |

| 석유 수요 | = 지출 |

| 석유 공급 | = 수입 |

2026년 3월, 당신의 수입이 20% 줄었다 (호르무즈 해협 폐쇄). 당신은 DoorDash/Uber를 통해 배달 일을 시작했다. 잃어버린 수입의 약 9%를 회복했다.

이제 수입은 11% 감소한 상태다.

부모님이 도와주고 싶어한다. 잃어버린 수입의 2.5~3%를 주기로 했다.

이제 수입 부족분은 8~8.5%밖에 안 된다.

그런데 당신은 무책임하다. 원래 수입의 100%를 버는 것처럼 계속 지출한다. 매일 외식하는 대신 일주일에 6번으로 줄였을 뿐이다. 지출을 약간, 2%만 줄인 셈이다.

이 내내, 저축을 갈아먹고 있다.

먼저 매트리스 밑의 현금을 불태운다 (부유식 저장고).

그다음에는 마약 돈을 불태운다 (블랙마켓 배럴, 베네수엘라/이란/러시아).

이제 은행 계좌를 헐고 있다 (육상 가시적 재고).

그중 가장 눈에 띄는 것이 저축 계좌다 (미국 석유 재고). 그 계좌는 마지막 수단이라는 걸 알기에 손대지 말아야 한다는 것도 안다. 하지만 돈 쓰는 걸 너무 좋아한다. 뭐, 그럴 수도 있다. 몇 년 동안 같은 생활방식을 유지해 왔고, 해마다 1~1.4% 더 쓰고 있으니까.

이제 8주 후면 돈이 바닥날 수 있을 만큼 계좌를 소진하고 있다. 그것도 부모님이 돈을 줘서 겨우 버티고 있는 상황에서다.

무엇을 할 것인가?

- 초과 지출을 멈춘다 (수요 파괴).

- 더 많이 번다 (공급 증가).

둘 다 쉽지 않다. 할 수 있는 건 이미 다 했으니 결정이 어렵다. 지금 결정을 내리든가, 아니면 전속력으로 벽을 향해 돌진하는 수밖에 없다.

위성 데이터 제공업체에 대한 한 마디

본론을 계속하기 전에, 위성 육상 원유 재고 제공업체에 대해 짧게 짚고 넘어가겠다. 위성 업체를 이용한 과거 경험에 비추어 보면, 데이터는 항상 소급 수정되어 왔다.

명확한 예가 있다. 세계에서 가장 투명한 미국 원유 재고 데이터조차 위성 제공업체들이 어느 정도의 신뢰도로도 정확히 예측하지 못한다.

과거에 제3자 업체들은 쿠싱 상공을 드론과 헬리콥터로 날아다니며 부유식 지붕 탱크 이미지를 촬영해 재고 수준을 추적했다. 그 방법도 정확도가 떨어졌지만, 방향은 대체로 맞았다.

이런 상황에서 부유식 지붕 탱크의 70~80%만 포착하고 이미지 왜곡이나 날씨 문제가 있을 수 있는 위성 이미지를 성경처럼 받아들여서는 안 된다. 글로벌 육상 저장에 관한 위성 데이터는 재고의 전반적인 궤적을 파악하는 도구일 뿐이며, 우리가 오늘 보고 있는 것과 같은 일생일대의 사건이 펼쳐질 때 이러한 제공업체들은 원하는 명확성을 거의 제공하지 못한다. 데이터가 말도 안 되는 결과를 뱉어낼 경우를 대비한 가드레일은 있다. 그런데 지금이 바로 그런 말도 안 되는 데이터가 나오는 상황이다.

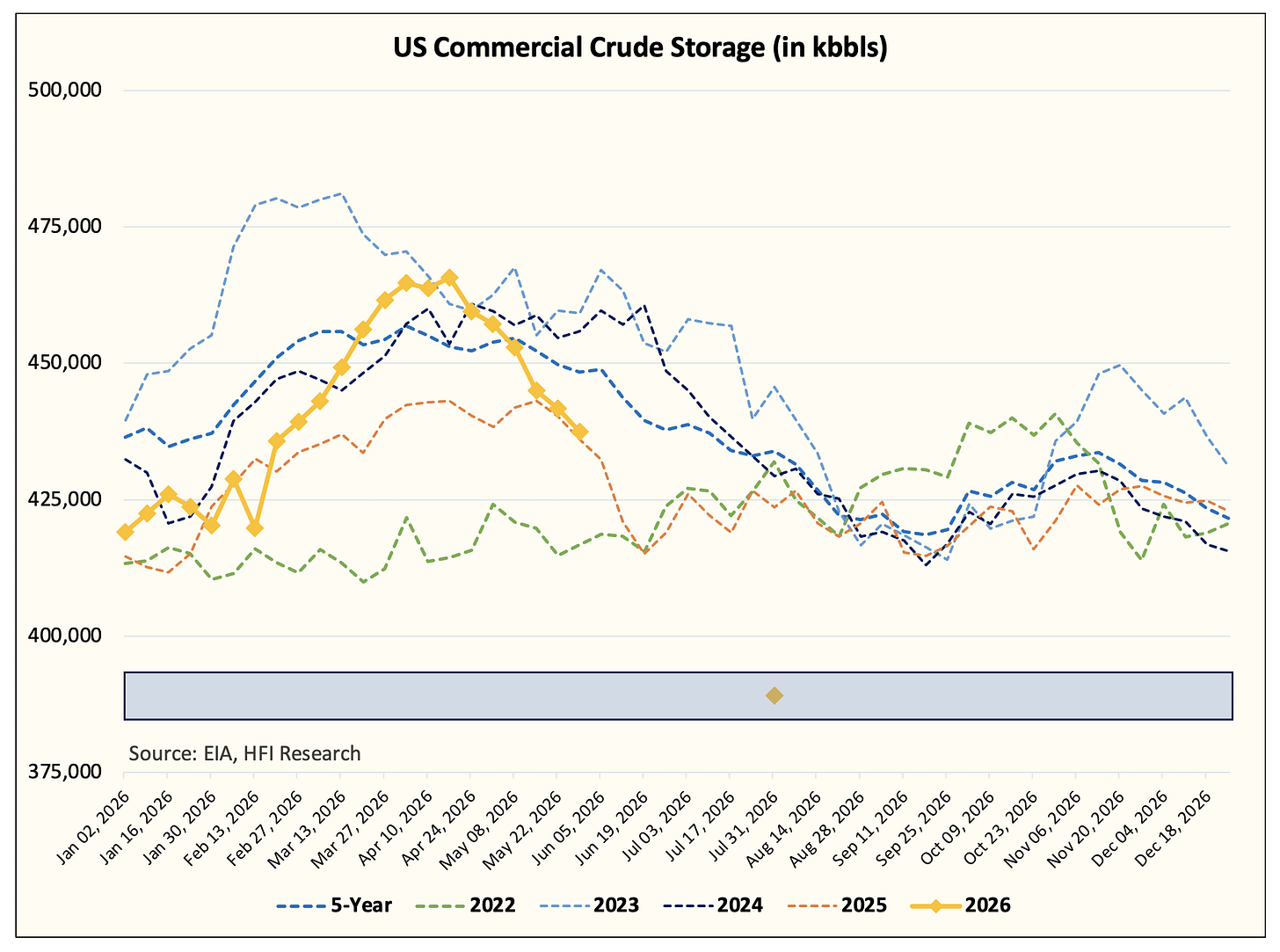

이것은 역사상 가장 빠른 가시적 육상 원유 재고 감소다.

어떻게 아느냐고?

미국이 가장 투명한 원유 재고 데이터를 제공하고, 우리는 그것을 눈앞에서 보고 있기 때문이다.

따라서 다음에 위성 데이터를 보고 성경처럼 여기려 할 때, 여기서 내가 쓴 내용을 참고하여 어느 정도 의심하는 자세를 가지길 바란다.

소시지 만드는 과정을 안다면, 다 알고 난 후에는 그리 대단하게 보이지 않을 것이다.

전속력으로 벽을 향해

석유 시장은 수입이 크게 줄었음에도 계속 무절제하게 지출하는 그 무책임한 아이와 같다. 그 8주라는 시간이 미국 상업용 원유 저장에 정확히 일어날 일이다.

SPR이 주당 900~1,000만 배럴을 방출하는 가운데, 당사의 예비 추정치에 따르면 다음 주에도 1,300~1,400만 배럴의 감소가 예상된다. 미국 정유소 처리량이 ~1,700만 배럴/일을 기록함에 따라, 미국 상업용 원유 감소는 재고 감소의 전면적인 타격을 받을 것이다.

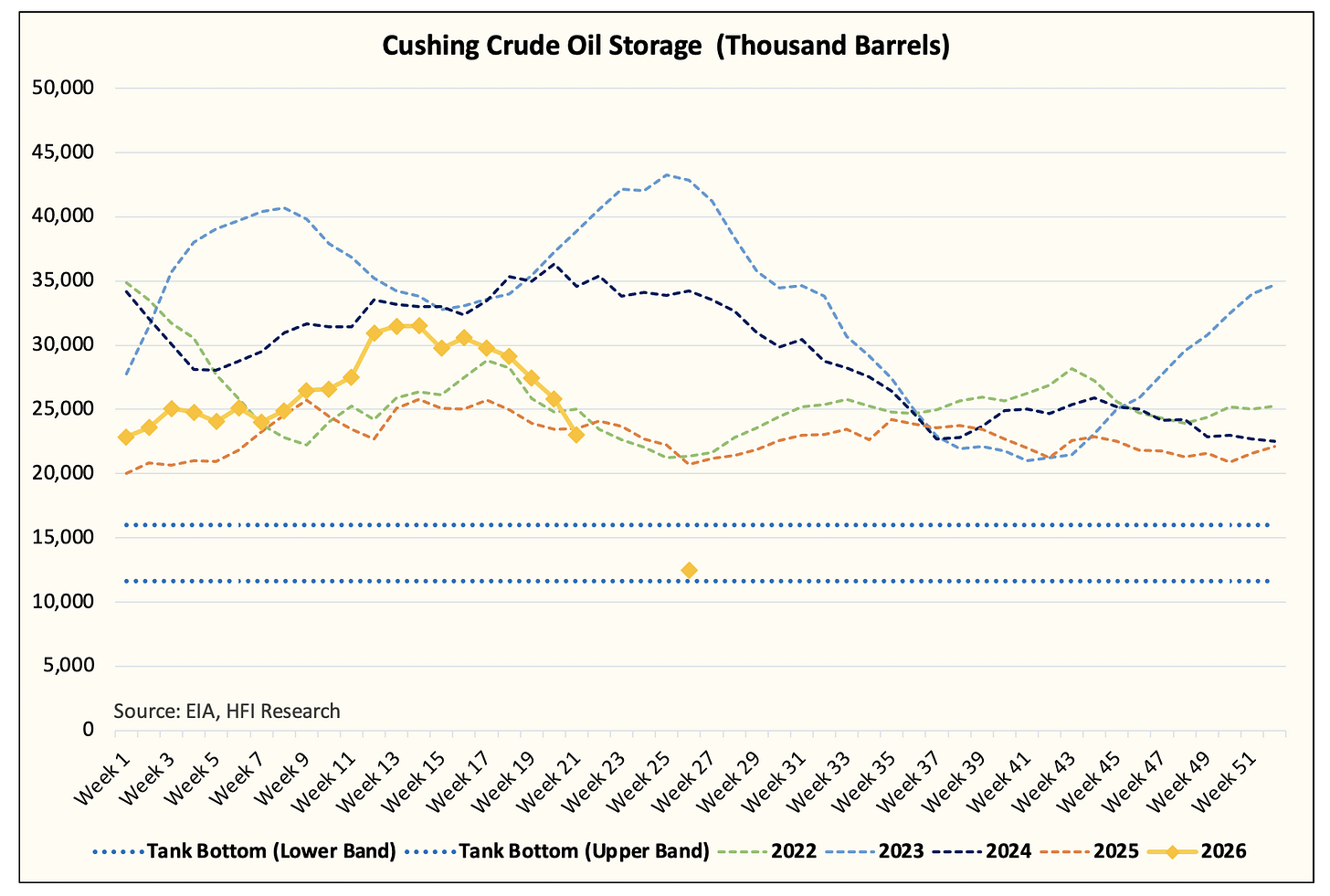

이는 6월 말까지 쿠싱 재고가 탱크 바닥에 도달하는 것으로 가장 먼저 나타날 것이다.

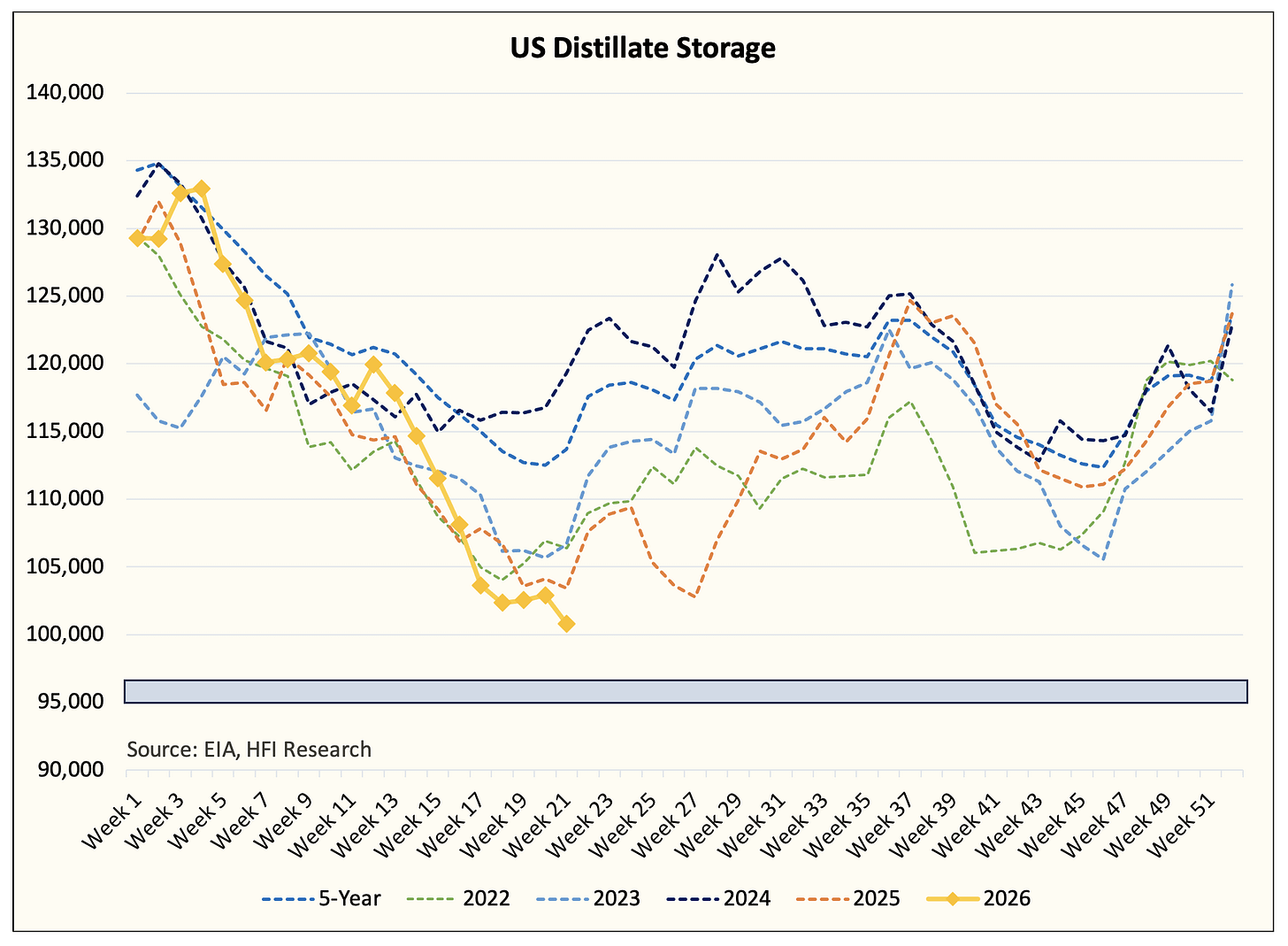

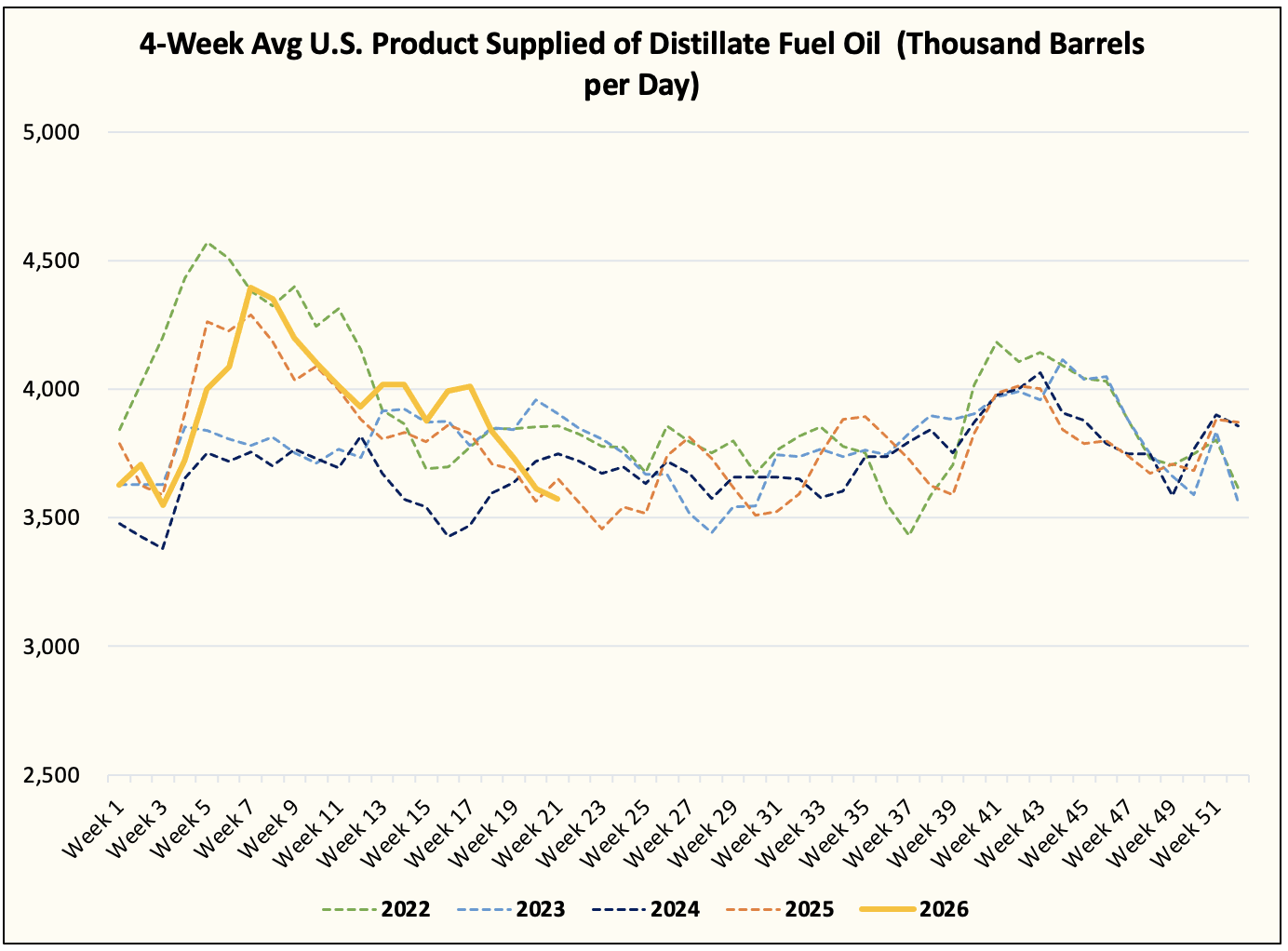

그 다음은 최소 운용 수준까지 600만 배럴밖에 남지 않은 정제유(디스틸레이트)가 뒤따를 것이다.

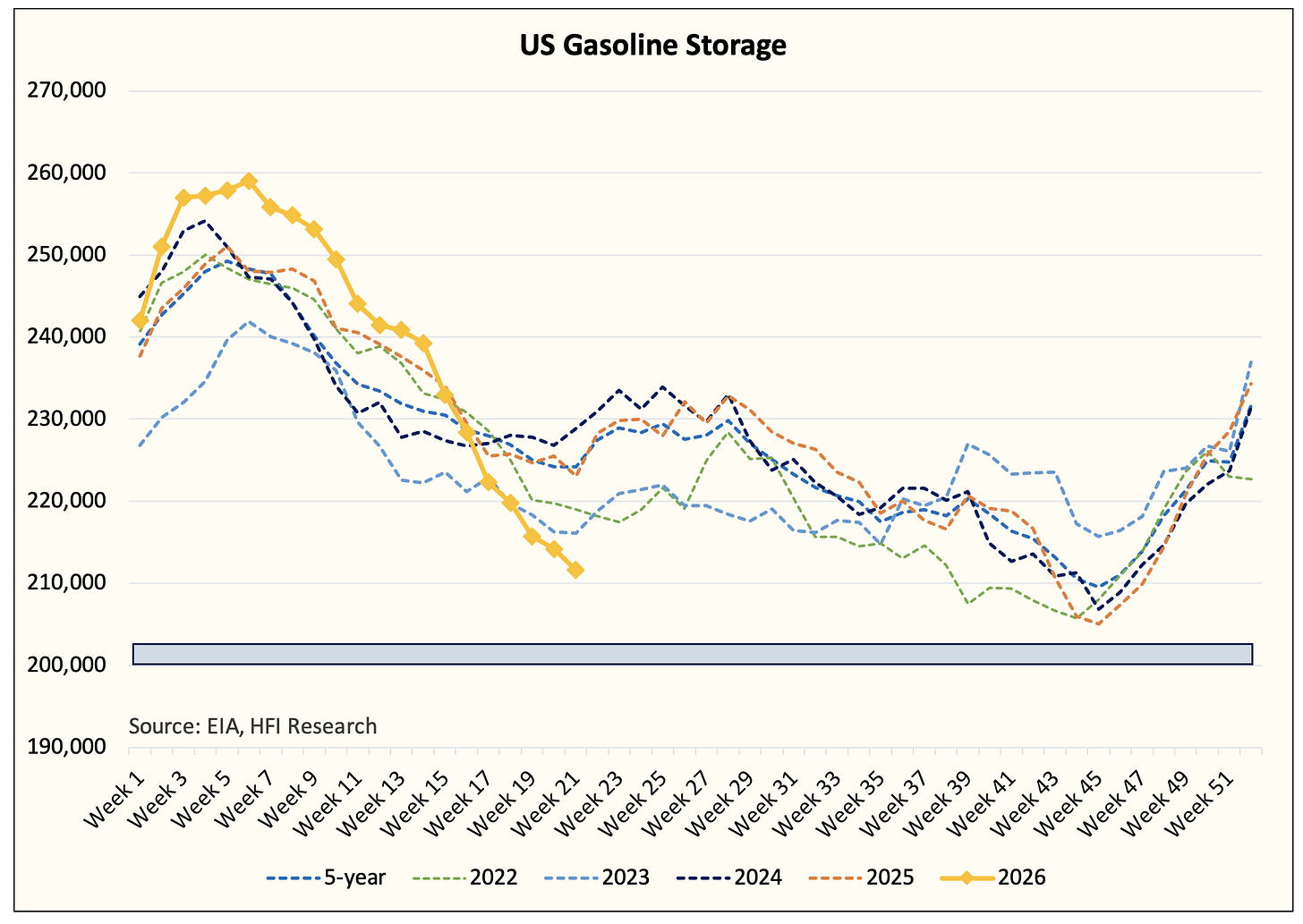

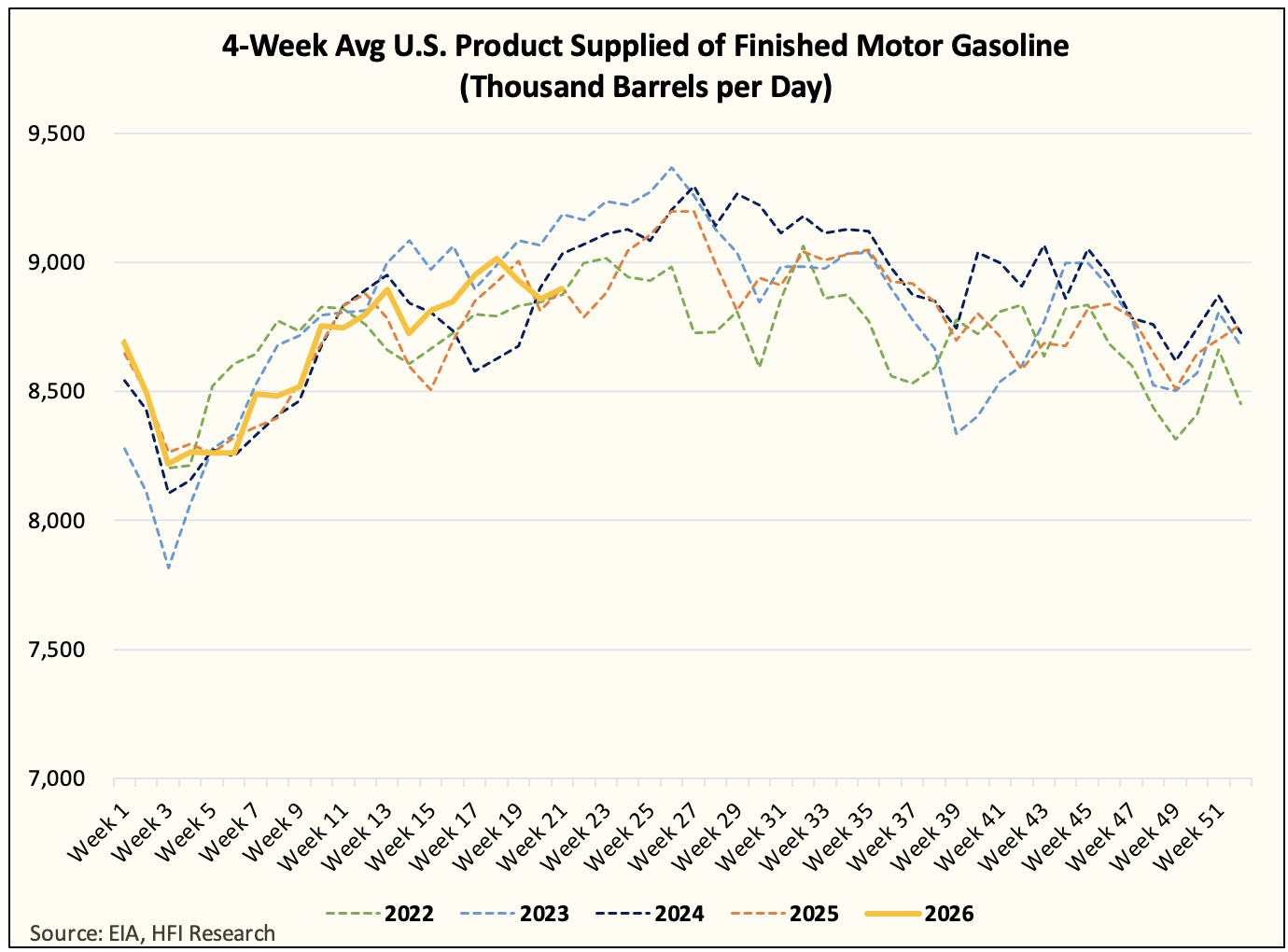

최소 운용 수준까지 약 1,000만 배럴이 남은 휘발유 재고가 그 뒤를 이을 것이다.

휘발유와 정제유를 합산하면 약 1,600만 배럴의 여유가 있지만, 현실적으로 주당 400~500만 배럴씩 2~3주만 더 감소하면 한치 앞도 볼 수 없는 상황에 처하게 된다.

이는 마치 월급날까지 버티는 삶과 같다. 당장의 부족 사태는 막을 수 있겠지만, 다음과 같은 상황이 발생하는 순간:

- 정유소 가동 중단

- 파이프라인 장애

- 허리케인

휘발유 부족 사태가 발생할 것이다. 도매 수준에서 이 정도의 재고는 오류에 대한 여유가 거의 없다. 이상적으로는 예측 불가능한 사건에 대비할 만큼 충분한 재고를 보유해야 한다. 그러나 전 세계적으로 높아진 휘발유 및 경유 가격 덕분에 미국 정유소들은 초과분을 수출하는 데 인센티브가 생겼고, 이로 인해 국내 여유분이 매우 부족하다.

만약 시장이 효율적이었다면, 감소세를 늦추기 위해 지금쯤 수요에 강펀치를 날렸어야 했다. 하지만 그러지 못했다.

휘발유 수요는 전년 동기 대비 보합세다.

정제유 수요는 전년 동기 대비 소폭 하락했다.

내재 수요가 충분히 줄지 않아 예정된 재고 감소를 상쇄하지 못했다. 그렇다, 우리는 벽을 향해 전속력으로 달리고 있다.

내가 쓰고 있는 모든 것에서 더욱 우려스러운 점은, 이것이 4월 말에 이미 정해진 일이었다는 것이다. 가시적인 원유 재고 감소는 호르무즈 해협의 상황과 관계없이 일어날 예정이었다. 이제 석유 시장 붕괴 시점으로부터 한 달 반이 지난 지금, 우리는 그냥 벽에 부딪힐 것이다. 다른 방법이 없다.

물리적 부족 사태

나는 이제 모두를 깨우기 위해 실제 부족 사태가 발생해야 한다는 쪽으로 확고히 입장을 정했다. 재고가 감소할 것이라는 등의 이야기를 하루 종일 써도 아무도 신경 쓰지 않는다. "호르무즈 평화 협상 MOU가 임박했다"는 Axios의 가짜 헤드라인 하나에도 유가가 부정적으로 반응하는 모습을 보면 분명하다.

그냥 어쩔 수 없다는 생각이다. 석유 수급은 변하지 않았지만, 시장은 어쩐지 그렇지 않다고 믿는다. 가격이 부정적으로 반응했으니까. 인간의 본성은 절대 변하지 않고, 시장은 비효율적이다. 달리 표현할 방법이 없다.

그래서 전속력으로 벽에 돌진해야 한다는 뜻이라면, 그렇게 되는 것이다.