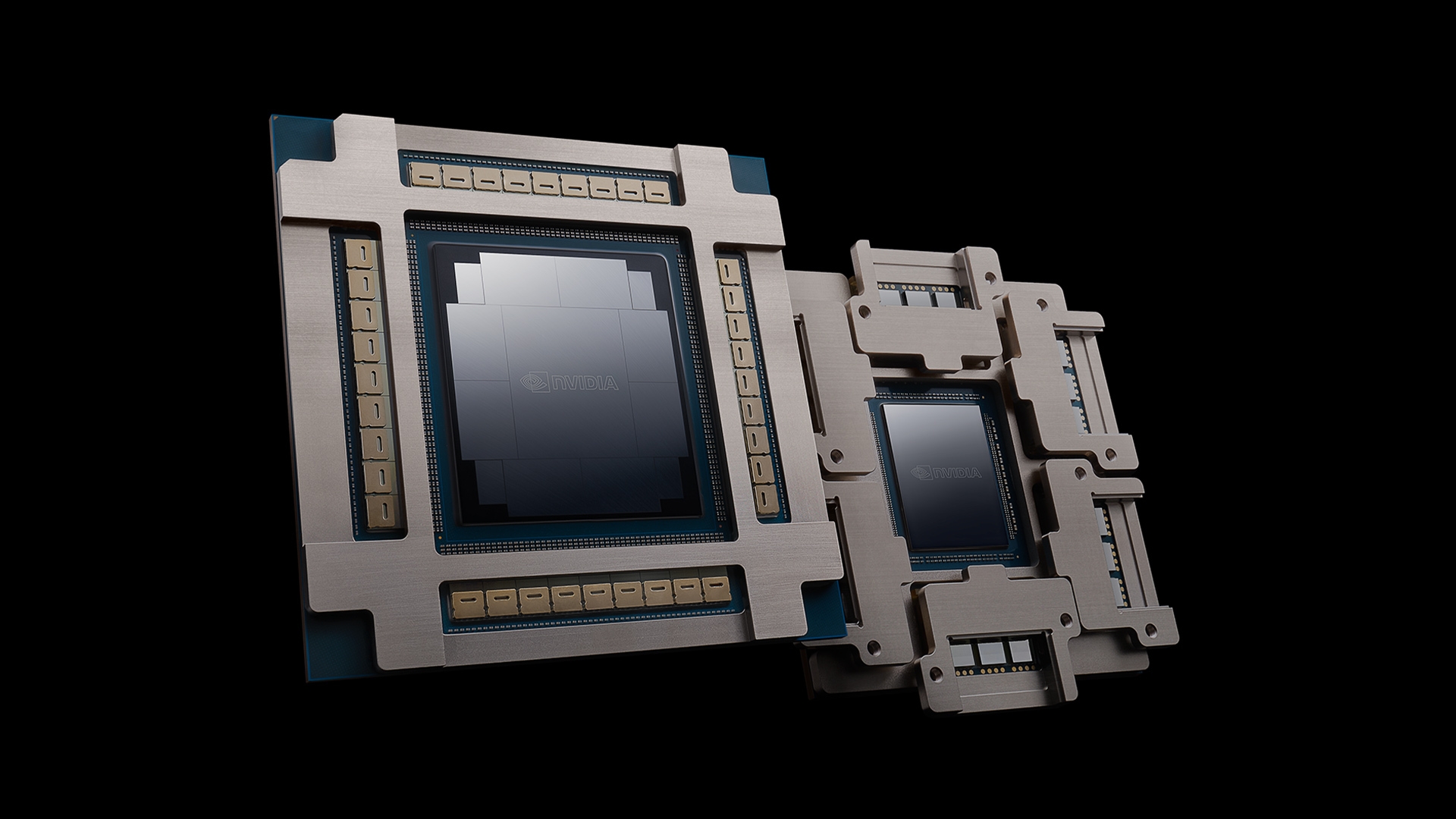

19%

SA 추정 CPO 시스템 수율

(엔진 95% × 32개)

(엔진 95% × 32개)

SemiAnalysis의 베어 콜이 광 체인을 무너뜨린 다음 날, Computex의 엔비디아 네트워킹 총괄과 뉴욕 미즈호 콘퍼런스의 루멘텀 CEO가 각자의 마이크 앞에 앉았다. 수요를 설계하는 자(샤이너), 수율을 의심하는 자(SA), 그리고 그 사이에서 레이저를 파는 자(헐스턴) — 세 개의 장부를 한 테이블에 올린다.

셋은 각자 다른 장부를 읽고 있다. 샤이너는 로드맵(2H26 scale-out 시작, scale-up은 Feynman), SA는 수율 장부(0.95³²≈19%, scale-up 변곡 2029~30), 헐스턴은 주문 장부(CPO 캐파 100% 선점, EML은 수요 대비 -30% 미달 출하, FY4Q CPO 증분 +$50~100M). 세 장부는 충돌하지 않는다 — 충돌하는 건 2027년 6만~10만대를 그린 스트리트 모델뿐.

헐스턴의 증언이 베어 콜의 급소를 찌른다: "CPO용 캐파는 6인치 라인까지 100% 임자가 있다." 수율 19%가 사실이라면 양품 1대를 만들기 위해 레이저는 더 많이 소모된다 — CPO의 부진은 레이저 공급자에겐 수요 감소가 아니라 소모량 증가로 나타날 수 있다. 던져야 할 종목과 던지면 안 되는 종목이 갈리는 지점.

진짜 새 리스크는 둘: SA의 삽입손실 3.5dB(원인 미상), 그리고 헐스턴이 한 달 만에 말을 바꾼 InP '기판' 병목("LTA로 커버됨" → "이젠 커버 안 됨, 중국 정부 통제"). 전자는 NVDA·TSMC의 숙제, 후자는 일본계 기판·에피 체인(JX·스미토모·IQE)의 협상력 상승 신호다.

화요일 미국 장이 무너진 이유의 절반은 리포트 한 장이었다. SemiAnalysis의 CPO 네거티브 콜에 LITE, COHR, FN, CRDO가 차례로 무너졌다. 그런데 같은 날 — 타이베이의 녹음기와 뉴욕의 무대에는 전혀 다른 두 목소리가 담겨 있었다.

"우리는 출하를 시작할 준비가 됐습니다." Lambda는 CPO 스위치를 받았다고 블로그까지 올렸어요. 올 하반기 램프업입니다. scale-out부터 시작하고, Feynman 세대에서 scale-up에 들어갑니다. 내 선택이라면 광 네트워크 전부에 CPO를 쓰고 싶어요.

"출하 준비"와 "대량양산"은 다릅니다. Spectrum-6 ASIC에 COUPE(광엔진) 32개를 붙입니다. 엔진 수율을 낙관적으로 95%로 줘도 시스템 수율은 0.95³² ≈ 19%. 스트리트의 2027년 6만~10만대는 수학적으로 불가능합니다. 그리고 온보드 테스트에서 삽입손실 3.5dB — 채널 버짓 전량 소진인데 엔비디아도 TSMC도 원인을 모릅니다. 어셈블리 재설계로 선회했고, 2개 분기 이상의 슬립을 봅니다.

저는 장부를 들고 왔습니다. 루멘텀 역사상 최고 분기 매출이 5억 달러였는데 이번 분기 10억 달러를 넘습니다 — 그것도 성장 엔진들(스케일업·NPO·OCS)이 아직 숫자에 거의 안 들어온 채로요. CPO만 보면, 엔비디아 독점 공급인 초고출력 레이저에서 이번 회계 4분기에 5,000만~1억 달러의 증분 매출이 시작됩니다. 그리고 그린스보로 6인치 라인까지 포함해 CPO용 캐파는 100% 이미 임자가 있습니다. '연기'라는 단어가 제 주문 장부에는 안 보이는군요.

엔비디아도, TSMC도,

빛이 어디서 새는지 모른다

데스크가 세 사람의 발언을 같은 달력 위에 올렸다. 황소와 곰의 시계는 사실상 일치했고, 레이저 장수의 시계는 그 사이에 있었다. 혼자 다른 시간을 살던 것은 스트리트의 스프레드시트였다.

레이저는 반도체와 다릅니다. 반도체는 TSMC의 '공정'과 고객의 '설계'가 분리돼 있지만, 레이저는 공정과 설계가 완전히 뒤엉켜(intermingled) 있어요. 그래서 고객들이 우리 EML로 만든 트랜시버의 수율이 훨씬 높다고 보고하는 겁니다 — 수율이 어려운 시대일수록 우리 해자는 깊어집니다.

그리고 시장이 놓치는 게 있습니다. 지난 2개월 새 비(非)엔비디아 고객들의 NPO(니어패키지드 옵틱스) 관심이 확연히 늘었어요. CPO보다 배치가 쉬운 실용 노선이죠. 커스텀 ASIC 진영은 랙 수는 적어도 옵티컬 백플레인에 올인하기 때문에 레이저 수는 오히려 더 많습니다. 그저께 아마존-코닝 발표가 그 증거예요. 솔직히 우리가 봐온 CPO 기회보다 큽니다. CPO가 헤매는 동안에도 빛의 수요는 다른 문으로 들어옵니다.

마이클 말이 제 논지를 증명합니다 — CPO든 NPO든 플러그어블이든 레이저는 어차피 필요합니다. 폼팩터 싸움이지, 빛이 구리로 돌아가는 게 아닙니다. 우리가 Coherent에 20억 달러, 루멘텀에도 투자하며 10년 공급망을 묶은 이유입니다. 참고로 — "AI 서버의 10~20%를 CPO가 차지하느냐"는 질문에 제 답은 "채택이 시작되는 걸 보게 될 것"이었습니다. 점유율도 2027년 물량도 약속한 적 없습니다.

인정합니다 — 우리 과녁은 엔비디아의 로드맵이 아니라 스트리트의 물량 모델이었습니다. 그리고 우리 넷 위너 리스트를 다시 보세요: 구리(APH·SMTC·MTSI), 그레이스페이스 전력(VRT·FPS·LR·SU), CPO 테스트 픽앤쇼블(FormFactor·Teradyne·Chroma). "광학 전부 매도"는 오독입니다. 다만 헐스턴 CEO에게 되묻죠 — "준비됐다"는 황소의 말과 "원인 미상 3.5dB"는 공존할 수 없고, 당신의 그 잘 팔리는 레이저도 InP 기판이 없으면 못 만듭니다. 안 그렇습니까?

공급을 아무리 늘려도,

끝에 가면 우리는

더 뒤처져 있을 겁니다

돈 얘기로 넘어가자. 화요일 광 체인 동반 급락의 명분은 "CPO 연기"였다. 그런데 헐스턴이 같은 날 뉴욕에서 꺼낸 진짜 경고는 CPO가 아니라 그 위 — 원재료였다. 한 달 전 어닝콜에서 "장기계약으로 잘 커버됐다"던 InP 기판이, 이날 "이젠 커버 안 된다(no longer well covered)"로 공식 선회했다.

솔직히 말하죠. 지난 어닝콜 땐 "주 공급사와 LTA를 맺어 꽤 잘 커버돼 있다"고 했습니다. 그 후 숫자가 너무 올라갔어요. 이젠 잘 커버돼 있지 않습니다. 대체 공급원을 찾아야 합니다. 문제는 기판 공급의 대부분이 중국 정부 통제 아래 있다는 것 — 일본 두어 곳을 빼면요. 우리는 중국 기판을 영국 팹으로 보내는 우회 루트가 있어 독특한 위치지만, 지난번보다 확실히 타이트해졌습니다.

중국 레이저 업체의 추격 우려요? 난이도 스택으로 보면 맨 위가 CPO용 초고출력, 그다음 NPO, 그다음 EML, 맨 아래가 CW입니다. 중국은 대부분 CW에 갇혀(pigeonholed) 있고, 우리는 CW를 거의 안 만듭니다. 경쟁이 가장 치열한 존 바깥으로 스케이트를 탄 거죠.

이로써 그림이 완성된다. 어제의 셀오프는 세 덩어리였다. ① 정당한 디레이팅 — 2027년 CPO 물량을 선반영한 밸류 프리미엄. ② 오발탄 — 헐스턴의 장부가 증명하듯, LITE의 현재는 플러그어블(EML -30% 미달 출하)·OCS(TAM $4B→$10B 상향, 인랙 페일오버 신규)·NPO 스노볼이지 2026년 CPO 매출이 아니다. ③ 새 리스크 2건 — SA의 삽입손실(다운스트림 리스크)과 헐스턴의 기판 경고(업스트림 리스크). 후자는 오히려 비중국 기판·에피 체인(JX금속·스미토모전공·IQE)에 가격·물량 레버리지를 주는 신규 아이디어다. 4월부터 추적해온 InP 병목 thesis가 한 단계 더 업스트림으로 확장됐다.

아무도 2028년 전이라고

말한 적이 없는데,

왜 내가 욕을 먹지?

| 구분 | 판단 | 근거 / 트리거 |

|---|---|---|

| LITE · COHR | 패닉 추종 매도 금지 — 본업과 CPO 옵션가치 분리 평가. 수율 난항은 레이저 소모량 증가로 상쇄될 수 있음 | 분기 매출 $1B+(역대 최고 2배), CPO 캐파 100% 선점, FY4Q CPO 증분 +$50~100M, NPO 스노볼(아마존×코닝), OCS TAM $10B |

| CPO 순수테마 | 단기 과열 해소 국면 — 3월 JPM 경고와 동일 결론 | 다운스트림 ODM "2028 Feynman까지 구리 공존" 재확인 |

| 구리 · 전력 체인 | 반사 수혜 — APH·SMTC·MTSI / VRT·FPS·LR·SU | CPO 슬립 = 현행 전기 인프라 CapEx 사이클 연장 |

| 테스트 픽앤쇼블 | 수율 19% = 테스트 장비 필수 지출 — FORM·TER·Chroma | 4월 "수율 경제학" 논지 강화. Advantest 포토닉스 M&A 추적 |

| InP 기판 체인 (NEW) | 헐스턴 공식 선회("커버 안 됨")로 신규 병목 확정 — 비중국 기판·에피 협상력 상승 | JX금속·스미토모전공 계열·IQE 가격/증설 코멘트, 중국 수출규제 동향 모니터 |

| 관전 트리거 | ① 삽입손실 원인 규명 ② Lambda 외 CPO 수령 고객 추가 ③ TSMC COUPE 양산 볼륨 ④ LITE FY4Q CPO 증분 실측 | ①이 나오기 전까지 광 체인 멀티플에 '미지수 할인' 잔존 가정 |